Qeveria përmes Kuvendit dhe drejtores së AMF, Mimoza Kaçi, kanë “vjedhur” nga xhepat e pronarëve të mjeteve motorike bonusin e sistemit “Bonus-malus”. Kjo ka nisur qysh nga data 1 janar 2025 me firmën e zonjës Kaçi dhe për kënaqësinë e oligarkëve të kompanive të sigurimeve, Avni Ponarit me shokë. Nga xhepat e familjeve të mbi 600 mijë familjeve që kanë në pronësi një makinë e paguajnë policën e sigurimit të detyrueshëm (TPL) mesatarisht 50 mijë lekë më shtrenjtë.

Sistemi i aplikuar ka deformuar praktikën e vendeve perëndimore të quajtur “bonus-malus” duke përdorur vetëm pjesën e dytë (malus) që shtrenjton tarifën dhe që u intereson pronarëve të kompanive të sigurimit.

Pjesën e parë (bonus) që e ul këtë tarifë për drejtuesit e mjeteve sipas aftësisë dhe sjelljes në rrugë, Kaçi udhëzon të mos përdoret. Pra, është shkelur ligji Ligji nr. 32/2021, datë 16.03.2021 “Për sigurimin e detyrueshëm në sektorin e transportit”.

Neni 7 pika 8 e ligjit thotë: “Shoqëria e sigurimit mund të përfshijë sistemin bonus-malus në përcaktimin e tarifave të primeve të sigurimit të përgjegjësisë së të siguruarit për dëmet e shkaktuara palëve të treta nga përdorimi i këtij mjeti motorik, me përjashtim të policës kufitare dhe të kartonit jeshil”.

Ndërsa në nenin 8, kompanitë e kanë të detyrueshme (nëse aplikojnë sistemin) që t’i paraqesin të siguruarit “certifikatën e historikut të dëmeve”.

“Neni 8 Sistemi bonus-malus 1. Sistemi bonus-malus është sistemi për përcaktimin e nivelit të primit të sigurimit të detyrueshëm motorik, bazuar në historikun e dëmeve të të siguruarit.

5 2. Sistemi bonus- malus është një nga faktorët e riskut, të cilin shoqëritë e sigurimit kanë të drejtë ta zbatojnë në tarifimin e sigurimit të përgjegjësisë së të siguruarit të mjetit motorik, për dëmet e shkaktuara palëve të treta nga përdorimi i këtij mjeti. 3. Shoqëria e sigurimit është e detyruar të vërë në dispozicion të të siguruarve certifikatën e historikut të dëmeve sipas formatit, metodës, afateve kohore dhe përmbajtjes së përcaktuar me rregulla të miratuara nga Autoriteti”, citojmë ligjin.

Nëse shkon sot të sigurosh automjetin, asnjë kompani nuk e paraqet këtë dokument. Ky është mashtrim dhe grabitje e qytetarëve në dritën me diell!

Zbatim i padrejtë i sistemit “bonus malus”

Kompanitë e sigurimit janë të relaksuara dhe të mbrojtura nga AMF. Zonja Kaçi, me një rregullore të brendshme u ka lënë të dorë të lirë shoqërive të vendosin ato koeficientë që kanë dëshirë dhe ato që nuk u pëlqejnë të mos i llogarisin. Madje u rekomandon të vendosin edhe koeficientë që ajo i fut në kategorinë e pasqaruar “të tjerë”.

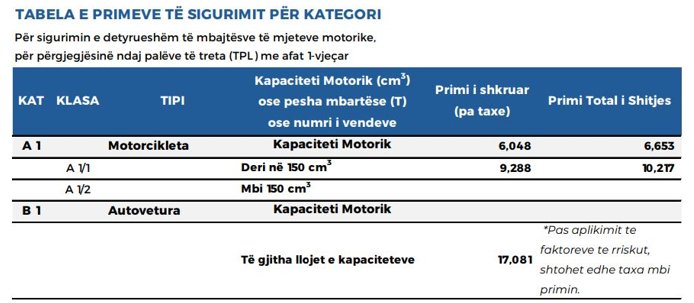

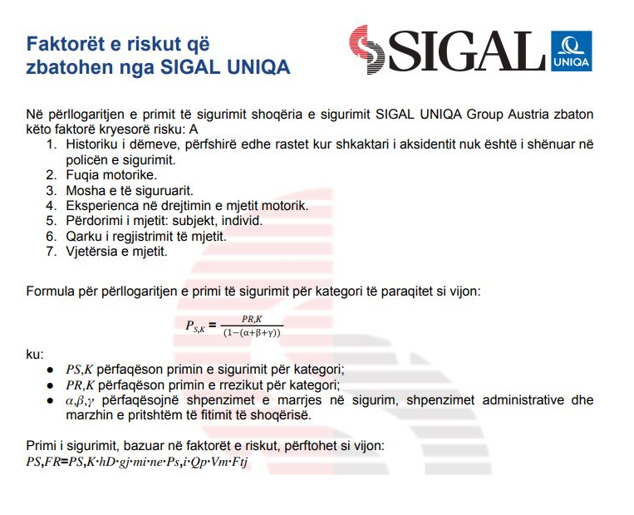

Marrim si shembull shoqërinë e sigurimit SIGAL UNIQA Group Austria. Çmimi bazë i publikuar në faqen zyrtare është 171 mijë lekë, por ka një yll që sugjeron se çmimi rritet nga koeficientët.

Në përllogaritjen e primit të sigurimit ky subjekt zbaton këto faktorë kryesorë risku:

1-Historiku i dëmeve, përfshirë edhe rastet kur shkaktari i aksidentit nuk është i shënuar në policën e sigurimit.

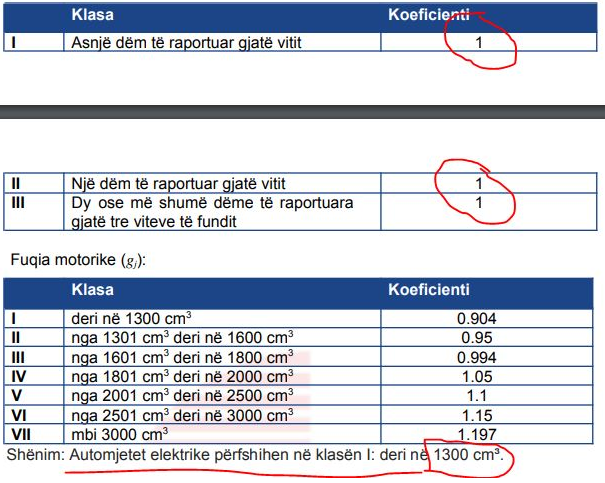

Siç e vini re nga tabela, si ai që ka shkaktuar dëme, si pronari i mjetit që ka sjellje shembullore në rrugë, trajtohen me të njëjtin koeficient (1).

Sipas rregullores së zonjës Kaçi, koeficientët duhet të ishin:

- Asnjë dëm të raportuar gjatë vitit, koeficienti 0.95 deri në 0.98 II. Një dëm të raportuar gjatë vitit deri në 1.25

III. Dy ose më shumë dëme të raportuara gjatë tre viteve të fundit deri në 1.5

Por, çfarë e favorizon kompaninë, vjen një rresht më poshtë. “Për vitin e parë të zbatimit të kësaj rregulloreje faktori i riskut “Historiku i dëmeve”, hD është i barabartë me 1”, citojmë rregulloren. Në cilin ligj e bazon këtë rregullore zj Kaçi?

Çfarë është bërë nga viti 2021 që u miratua ndryshimi në ligj dhe deri tani për të ngritur sistemin “bonus malus”?

Lidhur me fuqinë motorike, kompanitë, pa u bazuar as në rregulloren “Kaçi” i kanë futur mjetet elektrike në kategorinë 1300 kubikë, pavarësisht se çfarë motori kanë. Kjo nuk ka lidhje me riskun më të vogël për aksidente. Ndryshe Avni Ponari me shokë duhet të marrin tituj shkencorë për shpikjen. Diskriminimi bëhet në shenjë servilizmi ndaj kryeministrit, gjoja se po zbatohen standardet e BE-së për makinat ekologjike.

Nëse flasim për aksidente, nuk ka studim që ul riskun për makinat elektrike! Ky diskriminim nuk ka lidhje as me frymën e ligjit as realitetin. Për më tepër pronarët e mjeteve e paguajnë taksën e karbonit diku tjetër, nuk ka pse të japin lekë edhe tek kompanitë e sigurimit.

Një koeficient tjetër lidhet me moshën e të siguruarit.

Kur vjen puna tek të rinjtë, vendoset koeficienti për risk, ndërsa mbi 21 vjeç deri në moshat e treta nuk ka asnjë nënkategori duke shpërfillur aftësitë që ndryshojnë sipas viteve.

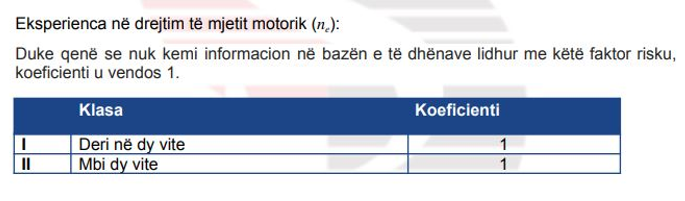

Një koeficient tjetër është eksperienca në drejtimin e mjetit motorik. Edhe këtë Sigal që e aplikon sipas përfitimit të vet.

Pra, Sigal nuk ka informacion për këtë kategori dhe i trajton njësoj si një shofer që ka 30 vjet në timon ashtu edhe një që ka në xham tabelën “shofer i ri”. “Duke qenë se nuk kemi informacion në bazën e të dhënave lidhur këtë faktor risku, koeficienti u vendos 1”, justifikohet kompania dhe drejtoresha Kaçi. Pasi po paguajmë dhjetëra miliarda lekë nga taksat tona për dixhitalizimin, duhet të mësojmë se nuk janë të dhënat? Po pse moj zonja Kaçi, nxiton të bësh rregullore, kur nuk i ke krijuar kushtet?

Më tej, për të rritur përfitimin, Sigal u merr më shumë lekë bizneseve dhe institucioneve se sa të siguruarve të tjerë. Për këtë e ndihmon rregullorja “Kaçi”.

A ka lidhje me rrezikun për aksidente ky koeficient? Në cilin ligj mbështetet ky koeficient? Edhe pse duket sikur ka diskriminim pozitiv për qytetarët, janë ata që e paguajnë në çmime dhe me taksa.

Në fund jepet një formulë që nuk zbatohet automatikisht në pikat e shitjes, por bëhen llogaritjet me makinë ose me laps dhe duhet të kesh mendjen se nuk i dihet sa arrin çmimi. Mesatarisht shtrenjtimi i tarifës së policës së sigurimit për shkak të koeficientëve shkon 50 mijë deri në 100 mijë lekë të vjetra. Përfitimi i qytetarëve që kanë historik pa shkelje të dhe pa dëme është zero lekë.

Kompanitë e sigurimit, duart në xhepat e qytetarëve

Kompanitë e sigurimit në Shqipëri për shkak të korrupsionit të zyrtarëve të AMF, që i zgjedh Kuvendi dhe të favorizimeve politike, sillen me qytetarët si një kartel. Byroja Shqiptare e Sigurimeve ka kryesisht dy funksione: administrimin e sistemit të kartonit jeshil, që mbulon pagesën e dëmeve të shkaktuara jashtë vendit, por edhe të fondit të kompensimit, që krijohet për mbulimin e dëmeve nga mjetet e pasiguruara në Republikën e Shqipërisë.

Ç’ka ndodhur? Sipas të dhënave të AMF gati 750 qytetarë që kanë fituar çështje gjyqësore ndaj Byrosë Shqiptare të Sigurimeve nuk janë dëmshpërblyer në vite. Këto detyrime i ka akumuluar nga viti 2001 deri në vitin 2018 me një borxh prej 1.8 miliardë lekësh.

“Sipas raportimit periodik të Byrosë Shqiptare të Sigurimeve dëmet e papaguara, pra të mbetura pezull që janë objekt i Fondit të Kompensimit për ngjarjet e sigurimit të ndodhura që prej vitit 2002 dhe deri më 31. 12. 2013 (detyrimet 2002-2013) janë rreth 1.3 miliardë lekë,” ka informuar vetë AMF.

Sipas zonjës Kaçi në raportimin në Kuvend, gjatë vitit 2023, rezulton se rreth 25% e dëmeve të shkaktuara nga mjetet e pasiguruara, ose të paidentifikuara, nuk janë paguar drejtpërdrejtë nga shoqëritë e sigurimit. Dëmet pezull të fondit të kompensimit, në fund të vitit 2023, rezultojnë në numër 477 dëme dhe me vlerë prej 843 milionë lekë. Dhe duhet theksuar se pjesa më e madhe e dëmeve pezull janë në proces gjyqësor (64% të totalit).

“Problemi kryesor vjen nga përbërja e kësaj strukture. Anëtarë të Byrosë janë drejtuesit e kompanive të sigurimit. Shteti i ka lënë një pavarësi Byrosë të pashpjegueshme. Kjo varësi nga lojtarët e tregut ka sjellë që edhe dëmshpërblimet të zvarriten për vite me radhë”, citojmë KLSH në një raport të kohëve të fundit.

Problematike shfaqet situata edhe lidhur me saktësinë e raportimit dhe ecurinë e pagesave të bëra nga shoqëritë e sigurimit. Në vijim të detyrimit të tyre për derdhjen në llogari të pjesës respektive të fondit, kompanitë e sigurimit nuk rezultojnë të bashkëlidhin në formatet respektive të raportimit edhe dokumentet Bre (bank statement) që justifikojnë ecurinë e këtij fondi në aspekt të kontributeve, dhe pagesave për të likuiduar detyrimet e të dëmtuarve.

Kjo byro nuk pyet për AMF, është ‘shtet’ më vete. “Në mbledhjen e BSHS-së datë 5.02.2019 është vendosur që masa e kontributit për fondin e kompensimit të vitit 2020 të jete 311,215,112 lekë. Megjithatë, në shkresën datë 11.12.2019 të AMF është konstatuar se në raportimin e byrosë si referencë në analizë është marrë fondi i miratuar nga Asambleja dhe jo nga Autoriteti”, raporton KLSH.

Dhe si përfundim, pronarët e mjeteve duhet të vazhdojnë të paguajnë policën e sigurimit sa të duan kompanitë e sigurimit, apo duhet ndalur ky veprim i paligjshëm?

Njëra rrugë është dërgimi i rregullores “Kaçi” në gjykatë, ku të kërkohet pavlefshmëria, sepse nuk mbështetet në ligj. Po ashtu, mund të bëhet një kallëzim penal për mashtrim për kompanitë dhe për AMF.

©️Copyright Gijotina.com

Ky artikull është ekskluziv i Gijotina.com, gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”. Shkrimi mund të ripublikohet nga mediat e tjera vetëm duke cituar Gijotina.com dhe në fund të vendoset linku i burimit, në të kundërt çdo shkelës do të mbajë përgjegjësi sipas Nenit 178 të Ligjit Nr/ 35/2016.